让不懂建站的用户快速建站,让会建站的提高建站效率!

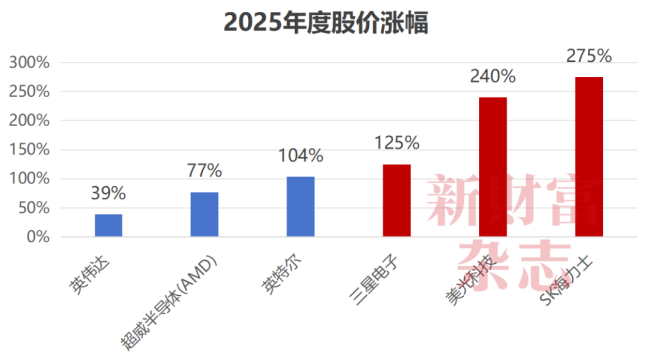

AI全面燃烧的芯片牛市中,存储商场成为焦点。SK海力士、好意思光、三星电子三大存储巨头附近了DRAM商场95%的份额,并将产能优先向AI畛域歪斜,导致供需失衡急剧扩大,部分居品价钱自底部跳涨10倍。这三大巨头的股价在2025年度也远超英伟达。

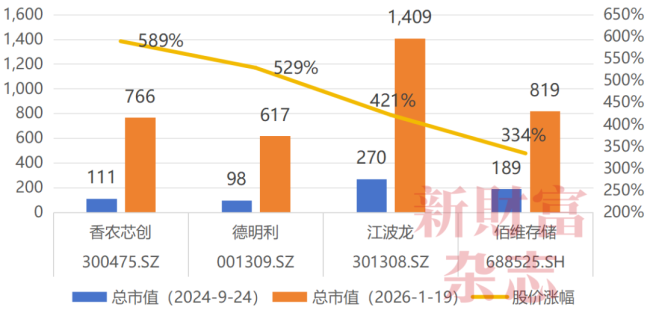

长鑫科技经由十年深耕,获得了3.97%的商场份额,开启了国产替代之路,但面前国内商场对本轮存储加价尚无制衡之力。德明利、江波龙、佰维存储、香农芯创等存储主意股成为本轮加价中的大赢家,自2024年“924行情”开动以来,不到一年半时候,其股价分离高涨3到6倍。行将走漏的2025年报或将揭示存储超等牛市的逻辑是否照旧建造。

此前,“一箱内存条能买上海一套房”、“SK海力士年终奖东说念主均64万元东说念主民币”等热搜话题,齐指向了正在急速加价的存储商场。《新钞票》杂志深度采访了一家深圳存储业上市公司高管,拆解了这一轮“存储超等周期”的深层原因。最新预判显现,存储加价或将捏续至2028年。

2025年,“All in AI”的东说念主赚翻了,但股价推崇最惊艳的却是存储芯片三巨头(三星、好意思光、SK海力士)。背后的原因是存储类芯片价钱直线飙升。华强北的内存条一天一个价,微博上“一箱内存能买上海一套房”冲上热搜。

该高管先容,固然当今看到存储价钱飙涨,但两三年前统统这个词商场如故哀鸿遍地。两年前“不计本钱”的跌幅使得今天商场的进取弹性更高。存储是强周期行业,近30年来一般三年为一个周期,涨两年跌一年。本轮周期比以往豪恣得多,2023年跌幅深达60%—70%,反弹力度更强。刻下已干预“超等牛市”阶段,行情强度卓越2018年历史高点,预测2026年一季度存储芯片价钱将高涨40%至50%。

传统存储周期多由卑劣破钞电子需求波动驱动,而刻下存储加价潮的中枢推手是AI翻新带来的结构性需求巨变。AI事迹器对存储的需求是传统事迹器的数倍,AI熟识和推理的需求爆发式高涨,也大幅普及了对高性能存储芯片的需求。此外,“以存代算”的趋势进一步普及了对存储武艺的需求。

巨匠存储商场呈现出高度蚁合的寡头附近款式,三星、SK海力士、好意思光三大巨头共同把控着巨匠DRAM商场约95%的份额。即使原厂扩产,资源也会透彻歪斜至AI行业的需求。追赶利润的存储巨头为此激进切换产能,全力押注增长更快、利润空间更高的企业级及AI计策客户。

存储是半导体最蹙迫的分支之一,左证天下半导体买卖统计组织(WSTS)的测算,巨匠半导体商场2024年举座范围达6276亿好意思元,同比增长19%,其中存储商场范围1671亿好意思元,同比增长81%,占统统这个词半导体商场范围的26.6%。关联词,国内存储厂商主要以模组出产为主,中枢晶圆高度依赖外资。国内唯二能作念存储原片颗粒的惟一合肥长鑫存储和长江存储两家,时刻仍有代差,难以欢快高端及企业级需求。

动作本轮存储加价的最大受益者,江波龙、佰维存储、德明利、香农芯创等国产存储模组厂商收货了功绩与股价的双丰充。这些公司在功绩层面有实打实的彰着上扬,如江波龙的企业存储业务在2024年同比增长666%,营收达到9.22亿元,2025年上半年该业务营收又同比增长138%。

尽管如斯株洲股票配资资讯门户网站_配资行情展示与学习内容解析,关于AI周期过甚需保捏警惕心。面前,已出现数个记号性事件,对AI叙事延长造成了一定挑战。软银清空英伟达捏仓,AI时刻发展标的行至不合,谷歌Gemini 3.0大模子未汲取堆算力模式,使用“TPU+HBM”替代部分GPU,激勉商场对GPU需求捏续性的质疑。不外,不管“GPU+HBM”如故“TPU+HBM”,数据量需求仍捏续放大,存储需求捏续垂危。

株洲股票配资资讯门户网站_配资行情展示与学习内容解析提示:本文来自互联网,不代表本网站观点。