让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年3月底株洲股票配资资讯门户网站_配资行情展示与学习内容解析,越南部分银行晓示,进款年利率上调至8.8%。不仅如斯,为蛊惑更多用户储蓄,越南各大银行还纷繁推出进款送罕见利息与礼品行动。

2025年,越南GDP增速超过8%,产生的信贷需求远超进款增速,银行需要更多进款,从而束缚上调进款利率。

正在办理业务的越南银行 图源:znews.vn

01 透过景况看骨子,进款利率高涨的三点原因理解

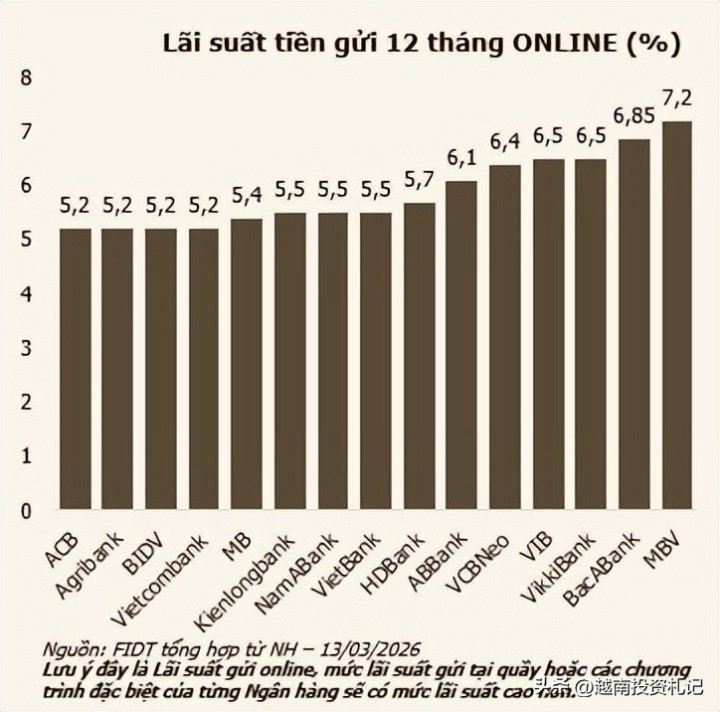

3月底,越南第二大鸿沟的私营生意银行——西贡商信银行(Sacombank)晓示,至2026年6月30日之前,在该行柜台存入的新进款可享受高达8.8%的年储蓄利率。

正在办理业务的越南银行 图源:znews.vn

越南科技生意银行(Techcombank)也在3月推出年利率最高进步到8%的居品。

除了进步利率,还有银行晓示大额进款超过2个月的客户,还不错赢得吸尘器、空气净化器致使欧洲游等赠品。

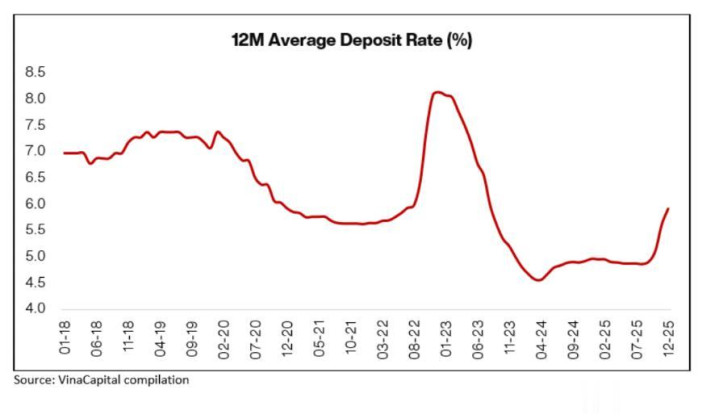

越南各大银行12个月期线上进款利率(%) 图源:FIDT凭据各银行数据整理(2026.3.13)

凭据越南媒体统计,通盘这个词3月技艺,越南依然有18家银行提高了进款利率,包括:越南兴旺股份生意银行(VP Bank)、越南外贸股份生意银行(Vietcombank)、西贡 - 河内生意股份银行(SHB)等越南国内大型有名银行。

其实早在2024年底,越南央行(SBV)就经受宽松战术;跟着2025年越南信贷需求爆发式增长,银行的存的钱不够贷成为无数景况,越南各大银行全年王人在束缚上调进款利率以吸纳资金。

越南银行东谈主士暗示,进步进款利率的原因有三点:

第极少,是越南刚劲的经济增长速率:

越南统计总局的数据泄露,2025年越南全年GDP增速为8.02%,第四季度更达到8.46%的最高值。具体增长,主要着手于对好意思国市集等出口延迟,FDI捏续流入,以及束缚扩大的各人基础智商插足。

第二点原因,是越南银行信贷增速超过进款召募速率:

戒指2025年底,越南各大银行的存贷比同步上升,不少银行的存贷比依然超过了100%,也即是说,信贷延迟速率,依然超过了银行从公众手中召募资金的速率,迫使银行更孔殷从市集寻求资金以抗争流动性风险;

越南连年来12个月进款利率变化

凭据越南国度银行(SBV)数据泄露,2025年全年信贷增长达到19.4%,进款增长仅达到14%,存在着约400亿好意思元的资金缺口。

是以,银行动了填补这4-5%的资金缺口,必须支付更高的利息来「抢进款」。

第三点原因,是银行流毒需要遥远进款。

越南各大银行的进款居品存在结构性矛盾,其中进款中唯一20%是遥远进款,然而贷款中近50%的贷款是中遥远贷款(如房贷、基础智商投资等)。为抗争流动性风险,越南银行急需蛊惑更多遥远进款,才智向为期12-24个月的中遥远贷款披发资金,是以纷繁给出年利率高至8%的定存居品。

02 利率上调,给市集带来什么影响?

进款利率上调,贷款利率也濒临着省略情趣波动,最径直的影响,体咫尺房地产市集。

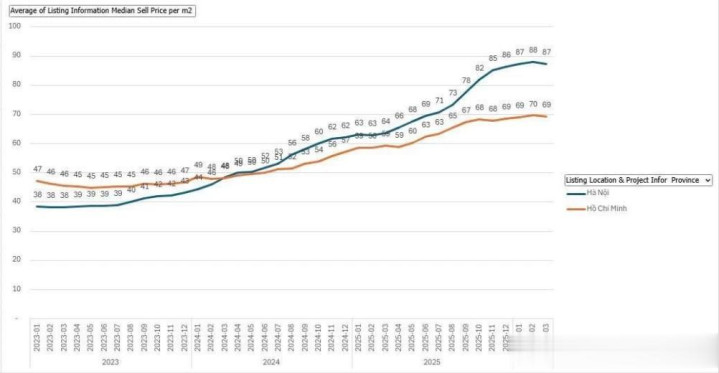

统计数据泄露,往日十年间,胡志明市的房地产价钱高涨了300%以上 图源:Quynh Danh

对越南当地购房者而言,结束了一初始的贷款利率优惠期后,每月还贷金额猛然增多一倍致使两倍,导致很多购房者濒临资金流动窘境。

来自胡志明市的孟雄先生(Mạnh Hùng)暗示,他从未感受到像咫尺这么雄壮的经济压力,他每月收入的一半以上王人用于偿还典质贷款。他在2年前向银行苦求了一笔为期20年的30亿越南盾贷款(约11.4万好意思元),固定利率为8%。但固定利率结束后,近期利率飙升至12%,如今又提到15%,每个月还贷后,收入所剩无几。

越南银行方面暗示,前两年住房贷款固定利率往往在每年13%至14%左右,之后利率可能浮动,最高可达16%。

修建中的越南新址神色 图源:Hải Quân

现款流不再充裕的购房者,当贷款成为遥远背负,径直导致二手房市集的小鸿沟抛售海浪,即便二手房价下降,新址的价钱依然居高不下。

越南有名房地产企业DKRA集团副总司理武鸿胜先生(Vo Hong Thang)分析,咫尺的越南市集,房价下降景况主要发生在2022年,购入时,购房者还享有意率优惠和本金偿还展期期。比及他们拿到屋子时,这些优惠战术依然结束,利率也高涨到14%-15%,导致很多东谈主无力偿还贷款,被动抛售房产。

但从配置商的角度,他也提到,利率上升致使可能推高房价,因为配置商也濒临着资金成本的压力,包括企业贷款利息。这些成本往往管帐入房屋的售价中。

算作当地房地产配置商,银行贷款利率在6-6.5%之间时,他们的融资成本相对较小。但当利率上升至13-14%时,为了确保盈利,房地产新址价钱可能会比原打算高涨10-15%,致使高达20%。

最显贵的体现,就在越南王人门河内市的新址市辘集。

胡志明市(黄)与河内市(蓝)的房地产价钱走势变化 图源:Batdongsan.com

2024岁首,河内公寓均价仅为每闲居米约4400万越南盾(约1670好意思元),但随后新增的房产居品,多属于高端系列,价钱捏续高涨。短短几个月内,河内房地产价钱就超过了越南第一大城市胡志明市,到2026岁首,均价已达到每闲居米8800万越南盾(约3340好意思元),竟然在两年内翻倍高涨。

越南多位房地产从业东谈主士公开谈到,岁首利率高涨是一种周期性景况。经验了2025年年末刚劲的放贷期和岁首更生的贷款需求之后,银行需要再行扫视其信贷结构,从而退换利率以均衡老本成本并戒指风险。但跟着信贷额度接近上限,银行在披发贷款时也会愈加严慎,尤其是在房地产贷款方面。

而二手房市集价钱的下降,在第二季度就可能迎来退换。一朝市集环境和利率变化再起,房地产价钱将迎来进一步高涨。越南多位房地产参谋人也暗示,但愿购房者严慎使用财务杠杆,贷款偿还金额戒指在每月收入的30%左右,作念好面对利率居高不下,与市集流动性不及的充分准备。

骨子上来说,这轮进款利率高涨,主要原因是越南GDP刚劲增长,银行进款不及,急需更多资金纰漏高涨的贷款需求。

而这波利率高涨,也径直推高了购房成本与配置成本,从而推高新址价钱。在这么波动的周期里株洲股票配资资讯门户网站_配资行情展示与学习内容解析,无论是银行、配置商和购房者,王人在对现款流作念出积极调控,以纰漏增长阶段的资金需求。

株洲股票配资资讯门户网站_配资行情展示与学习内容解析提示:本文来自互联网,不代表本网站观点。